La odisea de la impericia y cómo sepultar el futuro de Tierra del Fuego

Christian Bisso

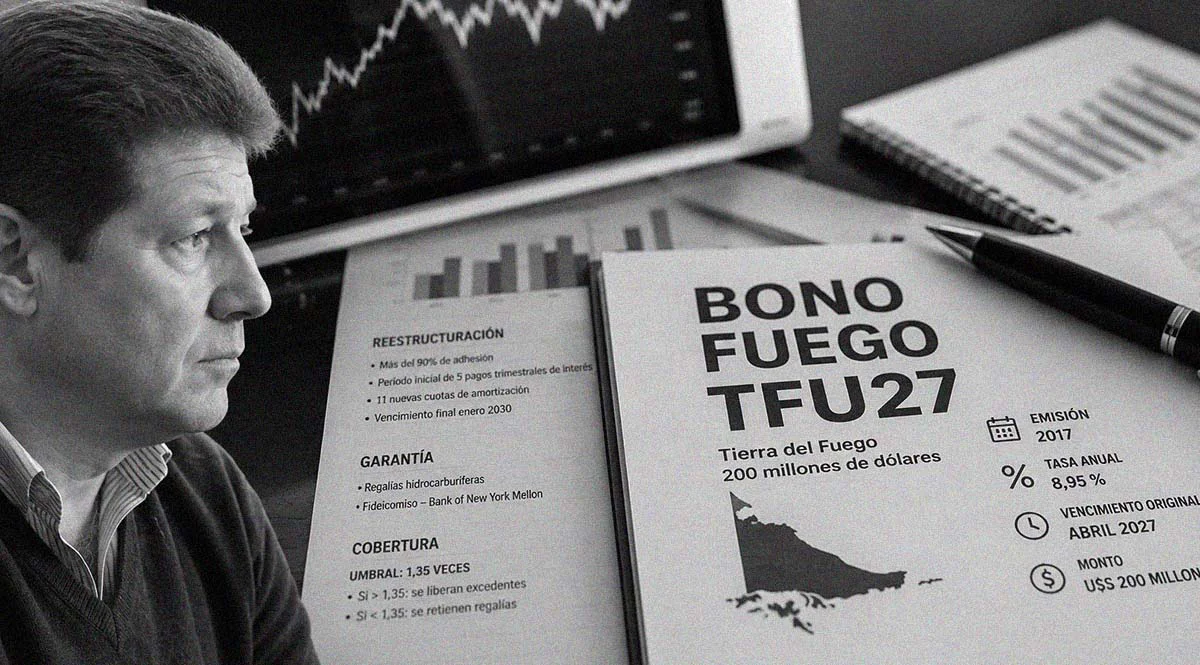

Opinión06 de julio de 2026A través de la improvisación, el secretismo y la entrega de recursos a firmas sin idoneidad, el Gobierno provincial priorizó el relato político y los negocios de intermediarios por sobre el patrimonio público y la estabilidad de los trabajadores petroleros.